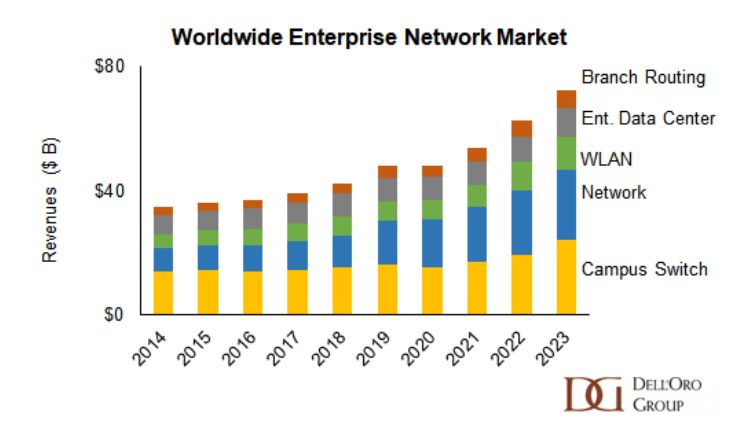

Turbulencje, to słowo najlepiej opisujące to, co działo się na globalnym rynku sprzętu dla sieci dla przedsiębiorstw (enterprise network) w ciągu ostatnich kilku lat, piszą analitycy Dell’Oro na swoim blogu. Przychody producentów ze sprzedaży rozwiązań dla sieci enterprise osiągnęły najwyższy poziom 72 mld dolarów w 2023 r. Jednak pod koniec ubiegłego roku pojawiły się oznaki zbliżającej się zmiany na rynku.

Podstawę prognoz Dell’Oro dotyczących rynku sieci enterprise (podzielonego na pięć segmentów – por. wykres 1) stanowi analiza ostatnich 10 lat. W latach 2014-2019 r. globalny rynek sieci enterprise odnotował średnioroczna stopę wzrostu (CAGR) na poziomie 7%. Producenci, tacy jak Cisco, Huawei, HPE, Arista, Palo Alto Networks i Fortinet zdołali zwiększyć przychody, a Juniper i Zscaler zyskali udziały w rynku.

Śledzenie segmentów rynkowych SSE (Secure Service Edge) i zapór aplikacji sieciowych WAF (Web Application Firewalls), które w dużym stopniu przyczyniły się do wzrostu całego rynku bezpieczeństwa sieciowego, Dell’Oro rozpoczęło w 2019 r. Podczas gdy roczny wzrost w segmentach przełączników i sieci WLAN spowolnił w 2019 r., podstawy rynków bezpieczeństwa sieci (firewall, SSE, SWG, WAF i ADC) oraz branch routingu (SD-WAN i access routing) pozostały solidne, co przyczyniło się do wzrost ogólnych wydatków na sprzęt sieciowy do poziomu 48 mld dolarów.

Pandemia zmieniła trajektorię rynku

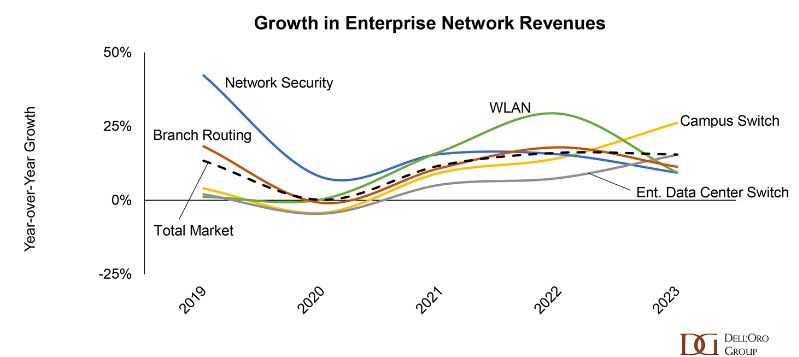

W 2020 roku uderzyła pandemia. Pracownicy opuścili biura, a projekty sieciowe zostały wstrzymane. W następnym roku, gdy dostawcy rozwiązań IT znaleźli się pod presją ogromnego zapotrzebowania na sieci wspierające pracę zdalną, firmy próbowały przywrócić na właściwe tory inicjatywy w zakresie transformacji cyfrowej – w chwili, gdy producenci zaczęli odczuwać niedobory dostaw komponentów. Czasy realizacji dostaw sprzętu stały się długie, ale co najgorsze, nieprzewidywalne, przypominają analitycy Dell’Oro. Mogły być zbliżone do normalnych lub dwudziestokrotnie dłuższe niż zwykle, w zależności od rodzaju sprzętu i dnia złożenia zamówienia. Producenci zaczęli kumulować duże zaległości w zamówieniach. Ceny sprzętu zaczęły rosnąć, utrzymując wzrost przychodów branży, pomimo konieczności dłuższego czasu oczekiwania na dostawy.

Pod koniec 2022 r. i na początku 2023 r. sytuacja zaczęła się zmieniać. Gdy dostawy komponentów zaczęły napływać do producentów sprzętu, zaczęli oni dostarczać więcej sprzętu sieciowego. Zaległości gwałtownie spadły, a rynek został zalany sprzętem. Przychody producentów poszybowały w górę.

Od końca 2022 roku Dell’Oro przewidywało nastanie tzw. etapu trawienia, czyli przerwę w wydatkach na niektóre segmenty rynku sieci enterprise. Spowolnienie to po raz pierwszy pojawiło się w przychodach ze sprzedaży rozwiązań dla sieci WLAN w III kw. 2023 r., kiedy to rynek skurczył się w ujęciu rocznym po raz pierwszy od II kw. 2020 r. Następnie w IV kw. 2023 r. nastąpiły spadki w ujęciu rocznym w segmentach rozwiązań branch routing i campus switching.

Dell’Oro prognozuje, że spadki te utrzymają się przez większą część 2024 r. W okresie ograniczeń podaży wiele przedsiębiorstw dostosowywało swoje zachowania związane z zamówieniami, składając w 2022 r. zamówienia na sprzęt potrzebny w 2024 r. Ponadto w czasach niedoboru przedsiębiorstwa dystrybucyjne zamawiały więcej sprzętu niż potrzebowały. Teraz, gdy dostawy zostały zrealizowane, uporanie się z nadmiarem zapasów zajmie trochę czasu, uważają analitycy Dell’Oro.

Zróżnicowana poprawa w poszczególnych segmentach

Ograniczenia w dostawach i szybka realizacja oczekujących zamówień spowodowały gwałtowny wzrost na globalnym rynku rozwiązań sieci enterprise. Jeśli jednak przyjrzeć się bliżej, zobaczymy, że szczyty i dołki każdego segmentu nie pokrywają się, zaznaczają eksperci Dell’Oro.

W szczególności wzrost przychodów w segmencie enterprise data center switching nie osiągnął w 2023 r. takiego samego poziomu, jak na innych rynkach sieci korporacyjnych. Jednak wzrost przychodów przez cały rok utrzymywał się, napędzany przez inwestycje dużych przedsiębiorstw. Ograniczenia w zakresie dostaw przełączników zostały rozwiązane później niż w przypadku sieci WLAN, a zaległości producentów utrzymywały się na wysokim poziomie przez dłuższy czas, co doprowadziło do dalszego wzrostu przychodów w ujęciu rocznym. Analitycy Dell’Oro również przewidują okres trawienia w przypadku segmentu enterprise switching.

Z kolei cały rynek bezpieczeństwa sieciowego wyróżnia się jako jedyny rynek, który przez ostatnie 10 lat rósł co najmniej o 5% rocznie. Ten stały wzrost odzwierciedla kluczową rolę bezpieczeństwa sieci w strategiach przedsiębiorstw mających na celu łagodzenie cyberzagrożeń. Chociaż wzrost rok do roku został nieco spowolniony przez wcześniej wskazane zjawisko „trawienia”, analitycy Dell’Oro przewidują ponowną ekspansję rynkową w 2024 r., natomiast spodziewają się skurczenia wszystkich pozostałych segmentów.

Zmiana priorytetów IT

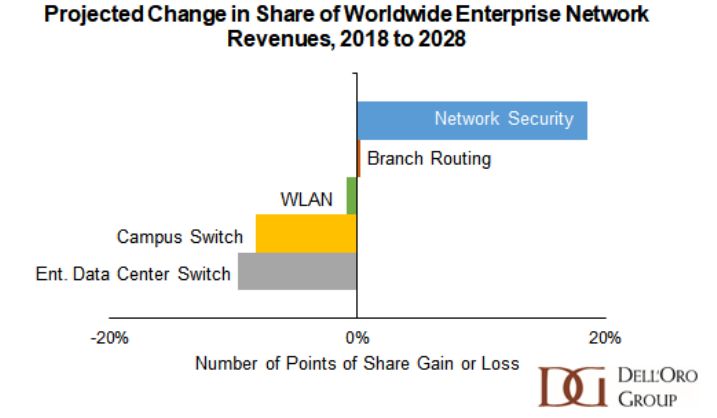

Utrzymujące się duże znaczenie bezpieczeństwa IT dla przedsiębiorstw spowoduje w dłuższej perspektywie przesunięcia udziałów poszczególnych segmentów w przychodach ze sprzedaży rozwiązań dla sieci enterprise, uważają analitycy Dell’Oro. W 2023 r. wydatki na bezpieczeństwo sieci wzrosły ponad dwukrotnie w porównaniu do poziomu sprzed 5 lat. Grupa Dell’Oro oczekuje, że do roku 2028 rozwiązania do zabezpieczania sieci będą stanowić jeszcze większą część sprzedaży sprzętu sieciowego. Z drugiej strony rynek przełączników jest bardziej dojrzały.

W związku z popularyzacją modelu pracy z domu i pracy hybrydowej, w przedsiębiorstwach wzrosło stosowanie strategii WiFi First, co hamuje wzrost przychodów Campus Switch na rzecz sieci WLAN. Ponadto przechodzenie przedsiębiorstw na cloud computing spowolniło tempo wzrostu wydatków na przełączniki Enterprise Data Center Switch.

Analitycy Dell’Oro, biorąc pod uwagę średnią CAGR za lata 2021–2023 na globalnym rynku sieci enterprise oraz uwzględniając ‘tsunami’ wywołane uwolnieniem podaży, przewidują, że w ciągu najbliższych pięciu lat średnioroczne stopy wzrostu (CAGR) powinny powrócić do poziomów sprzed pandemii.

(grafika tytułowa – źr. Pixabay)