Według najnowszych danych IDC II kwartał 2025 r. okazał się wyjątkowo udany zarówno dla rynku sieci enterprise WLAN, jak i przełączników Ethernet. Rosnące znaczenie sztucznej inteligencji i nowych standardów Wi-Fi napędza inwestycje w infrastrukturę, które już teraz zmieniają oblicze sieci firmowych i centrów danych.

Enterprise WLAN: Wi-Fi 7 nabiera tempa

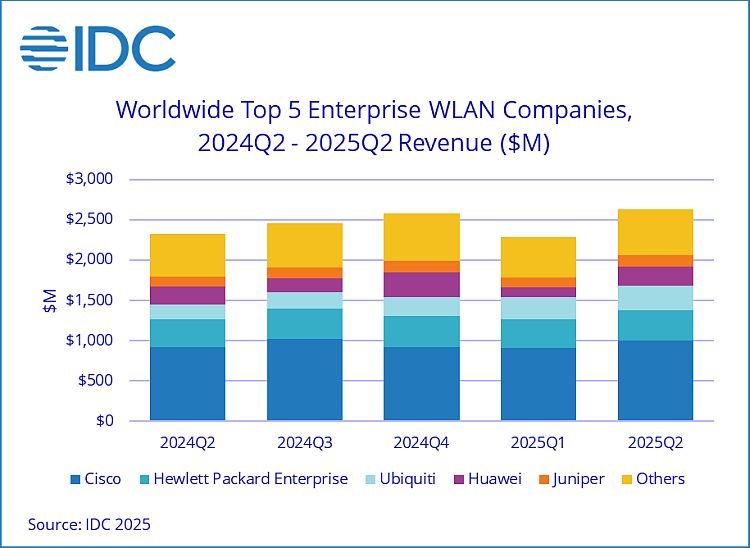

W segmencie enterprise WLAN przychody wzrosły o ponad 13 proc. w porównaniu z ubiegłym rokiem, osiągając wartość 2,6 mld USD. Coraz większą rolę odgrywa tu standard Wi-Fi 7, który w ciągu zaledwie kwartału podwoił swój udział w rynku i odpowiada już za ponad jedną piątą przychodów w segmencie punktów dostępowych. Również Wi-Fi 6E utrzymuje silną pozycję – generuje 26,8% przychodów, stopniowo wypierając starsze rozwiązania.

Geograficznie największe wzrosty odnotowano w Amerykach (+17%), szczególnie w USA (+18,4%). Europa, Bliski Wschód i Afryka zanotowały +14,7%, natomiast Azja i Pacyfik tylko +4,6%.

Wśród dostawców dominują: Cisco – 996,1 mln USD (+8%), udział 37,8%; HPE Aruba – 376,3 mln USD (+9,3%), udział 14,3%; Ubiquiti – 312,4 mln USD (+66,8%), udział 11,9%; Huawei – 235,9 mln USD (+5,4%), udział 9% oraz Juniper Networks – 141,9 mln USD (+20,4%), udział 5,4% (firma właśnie została przejęta przez HPE).

Ethernet Switch – eksplozja dzięki AI

Jeszcze większe wrażenie robi rynek przełączników Ethernet, który w 2. kw. 2025 wzrósł aż o 42,1% r/r, osiągając wartość 14,5 mld USD. Głównym motorem jest rozbudowa infrastruktury centrów danych pod kątem obciążeń AI – tutaj wzrost wyniósł imponujące 71,6% r/r.

Najważniejsze trendy w centrach danych:

- Przychody z rozwiązań 800GbE wzrosły o 222,1% kw/kw, stanowiąc 12,8% przychodów segmentu.

- 200/400GbE zwiększyły udział o 175,5% r/r, odpowiadając za prawie połowę przychodów.

- Nvidia zanotowała 647% wzrostu, osiągając 2,3 mld USD i 25,9% udziału w rynku data center.

W segmencie kampusów i oddziałów firmowych (non data center) wzrost był stabilniejszy (+12,5% r/r), a największy udział nadal mają przełączniki 1GbE.

Pod względem dostawców: Cisco – 4 mld USD (+12,3%), udział 27,3%; Arista Networks – 1,8 mld USD (+33,5%), udział 12,6% (aż 90,7% w DC); Nvidia – 2,3 mld USD (+647%), udział 15,7% ogółem i 25,9% w DC; Huawei – 1,2 mld USD (-2%), udział 8,3% oraz HPE Aruba – +9,9%, udział 4,7%.

Podsumowując, obserwujemy dwa równoległe trendy. Wi-Fi 7 i 6E redefiniują sieci kampusowe, oferując większą przepustowość i lepsze wykorzystanie widma. Sztuczna inteligencja wymusza inwestycje w ultraszybkie przełączniki do centrów danych (200–800 GbE), które stają się fundamentem nowych centrów danych.

Dla firm oznacza to konieczność nie tylko wymiany sprzętu, ale też zmiany podejścia – od zarządzania siecią, przez bezpieczeństwo, po integrację z AI-powered management.

(grafika tytułowa – źr. Pixabay)

{kind=link}