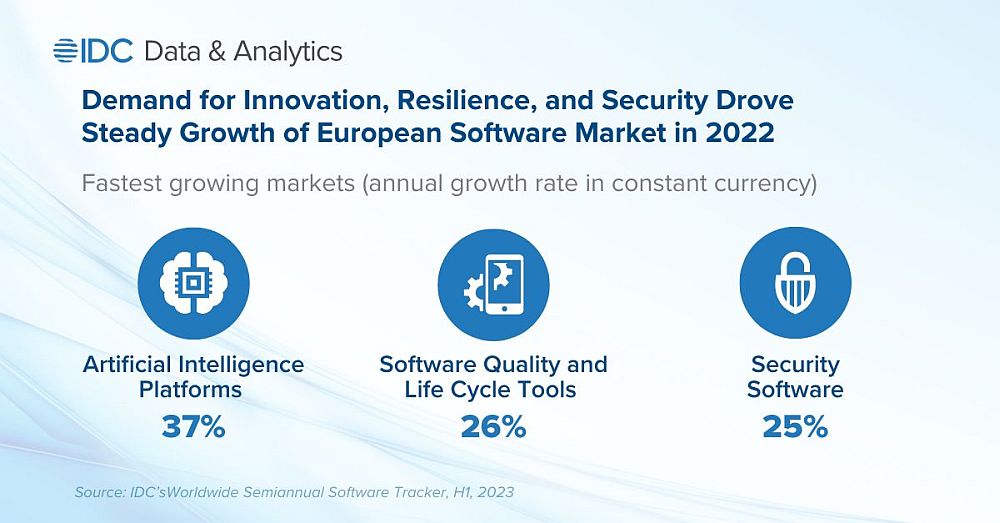

Europejski rynek oprogramowania urósł o 15% r/r w 2022 roku pomimo zawirowań gospodarczych i ogólnej niestabilności na świecie. Był to najwyższy wzrost w ciągu ostatnich 20 lat, co świadczy o odporności popytu na oprogramowanie w obliczu głównych czynników makroekonomicznych. Jednakże IDC przewiduje, że ze względu na ogólną ostrożność we wszystkich sektorach w 2023 r., europejski rynek oprogramowania wzrośnie o „zaledwie” 11,7%.

Wzrost w 2022 roku wynikał przede wszystkim z: podwyżek cen licencji na oprogramowanie (odzwierciedlających wysoką inflację), powiązań klientów z dotychczasowymi partnerami oraz podpisanych umów na dłuższe okresy niż w latach ubiegłych.

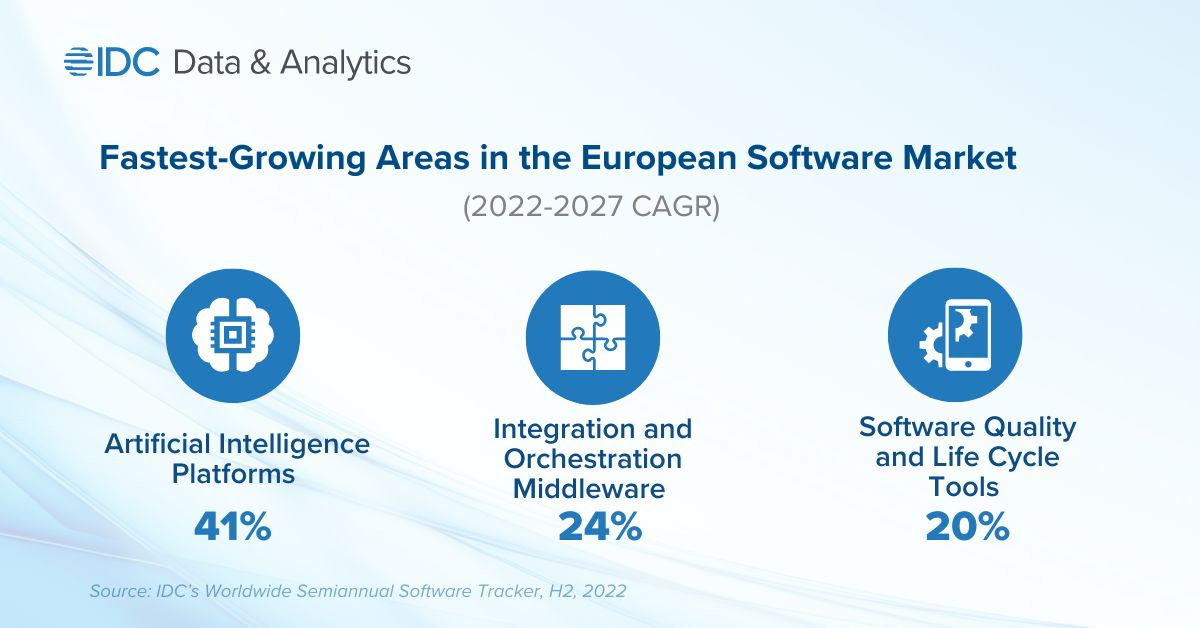

Chociaż analitycy IDC prognozują, że 5-letnia średnioroczna stopa wzrostu (CAGR) w latach 2022–2027 wyniesie 12% dla całego europejskiego rynku oprogramowania, to jednocześnie przewidują, że trzy główne obszary będą rosły znacznie szybciej. I tak według IDC, w przypadku platform sztucznej inteligencji (AI – Artificial Intelligence) wskaźnik CAGR będzie kształtował się na poziomie 41% (co dałoby 16-krotny wzrost w okresie 2018-2027 r.), 24% – dla middleware do integracji i orkiestracji oraz 20% – dla narzędzi do zarządzania jakością i cyklem życia oprogramowania.

Oprócz tych trzech największych segmentów, IDC przewiduje, że ogólny rynek tworzenia i wdrażania aplikacji (platforma jako usługa) będzie średniorocznie rosnąć na poziomie 18% CAGR, co czyni go kluczowym motorem wydatków. Przed erą COVID aplikacje były wiodącym obszarem inwestycji w oprogramowanie dla europejskich firm.

Oprogramowanie zabezpieczające (ang. security software) miało kluczowe znaczenie dla strategii inwestycyjnych firm w okresie pandemii oraz w 2022 r., kiedy liczba ataków DDoS osiągnęła rekordowy poziom. Analitycy IDC przewidują zdrowy wzrost wydatków na cyberbezpieczeństwo w okresie objętym prognozą, wraz z rosnącym zapotrzebowaniem na narzędzia używane przez programistów i specjalistów ds. integracji.

– Integracja aplikacji, transakcje biznesowe i zautomatyzowane podejmowanie decyzji — w tym analizy predykcyjne i preskryptywne — to obecnie obszary wzrostu i spodziewamy się, że popyt będzie stabilny lub rosnący przez następne pięć lat, wsparty ogromnymi możliwościami sztucznej inteligencji. Nowe możliwości i usługi oparte na GenAI otworzą możliwości zróżnicowania konkurencyjnego i wzrostu przychodów dla dostawców, którzy mogą zaoferować te rozwiązania z odpowiednimi zabezpieczeniami i zarządzaniem – komentuje cytowany w komunikacie Tomas Doktor, menedżer ds. badań w IDC European Software.

(grafika tytułowa – źr. Pixabay)

Pozostaw komentarz